Por: Vincent O’Rourke – Trade and Market Analyst de Czarnikow

El mercado del azúcar sigue estando sobre abastecido gracias a las mejores condiciones meteorológicas en 2025, a la inversión en la capacidad de cristalización de azúcar en Brasil y al lento crecimiento del consumo mundial de azúcar.

A menos que esto cambie, creemos que los precios del azúcar crudo deberán caer por debajo de los precios del etanol hidratado brasileño para incentivar a los ingenios azucareros de Brasil a producir menos azúcar. Este podría ser un proceso de varios años. Los precios más bajos del azúcar también podrían ayudar a estimular un mayor crecimiento del consumo mundial. A largo plazo, la creciente dependencia del mercado respecto al Centro-Sur (CS) de Brasil para el suministro de azúcar es motivo de preocupación. Cualquier interrupción en la cadena de suministro brasileña, desde el ingenio hasta el puerto, podría tener un impacto desproporcionado en los precios. En la práctica, el mercado del azúcar depende de un solo proveedor y de un solo puerto, lo cual no es saludable.

Perspectiva a largo plazo:

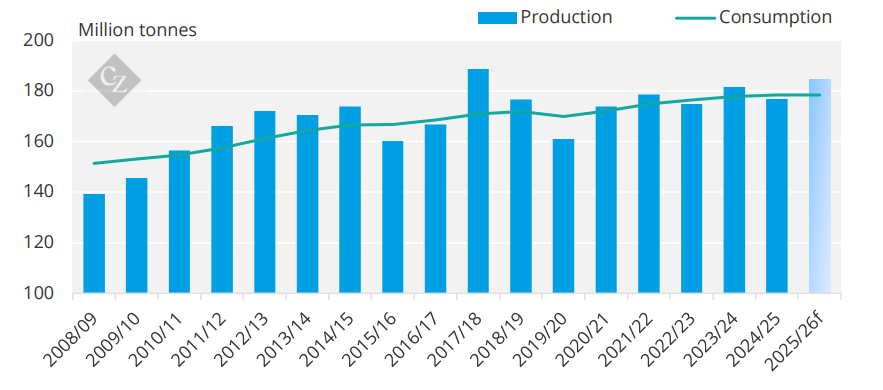

La producción mundial de azúcar ha oscilado entre 160 y 190 millones de toneladas durante los últimos quince años. En la práctica, la producción de azúcar no ha crecido desde 2011. Como contrapeso, estimamos que el consumo ha aumentado en 6 millones de toneladas en los últimos cinco años, alcanzando los 178 millones de toneladas. Esto representa una desaceleración notable en comparación con los primeros años de la década de 2010, cuando el consumo mundial crecía en más de 10 millones de toneladas cada cinco años. Esto significa que la falta de crecimiento en la producción mundial de azúcar no ha tenido el impacto en los precios que cabría esperar.

La capacidad de producción existente puede abastecer el mercado para los próximos 5 años.

En segundo lugar, está la cuestión de qué precios a largo plazo se necesitan para producir suficiente azúcar que cubra el consumo mundial dentro de cinco años. El consumo global de azúcar aumentó en aproximadamente 6 millones de toneladas durante el último período de cinco años. Si este crecimiento se repite, el Centro-Sur (CS) de Brasil podría cubrir el incremento del consumo mundial simplemente manteniendo una alta proporción de mezcla azucarera y utilizando su considerable capacidad de cristalización. Por lo tanto, los precios del azúcar crudo no necesitarían situarse mucho más altos que los del etanol en Brasil.

Además, el crecimiento del consumo mundial ha sido lento en los últimos años, lo que refleja menores tasas de crecimiento poblacional, una alta inflación en los precios de los alimentos, una mayor conciencia sobre la ingesta de azúcar y, posiblemente, el impacto de los medicamentos GLP-1. Por ello, creemos que el consumo mundial de azúcar podría no aumentar en los próximos cinco años tanto como lo hizo en los últimos cinco.

También se han observado señales del impacto del débil consumo en el mercado del azúcar en 2025. Normalmente, los precios bajos y una curva de futuros plana deberían incentivar a los usuarios finales a acumular existencias. Esto aún no ha ocurrido, y muchos refinadores continúan posponiendo la demanda, a menudo citando la débil demanda por debajo de las expectativas.

Demanda de azúcar crudo en China:

Los factores que están frenando el crecimiento del consumo incluyen una mayor conciencia del consumidor sobre la ingesta de azúcar y la reciente alta inflación en los precios de los alimentos. Las bajas tasas de fertilidad a nivel mundial podrían reducir aún más el crecimiento del consumo de azúcar en el futuro. Esto no solo ocurre en Europa y Japón, sino también ahora en países como Chile, Malasia, China y El Salvador. Incluso India, el país más poblado del mundo, probablemente tenga ya una tasa de fertilidad por debajo del nivel de reemplazo.

En el trasfondo se perfila el aumento en el uso de medicamentos GLP-1, especialmente a medida que expira la protección de la patente de la semaglutida (utilizada en Ozempic y Wegovy) en 2026 en Brasil, Canadá, China e India. Los fabricantes de genéricos de bajo costo en China e India se están preparando para producir estos medicamentos a precios más bajos y, potencialmente, ampliar significativamente su alcance en el mercado.